くらし

税金

国民健康保険税

国民健康保険税

子ども・子育て支援金制度について

国では、令和8年度から社会全体で子育てを支援する仕組みとして、「子ども・子育て支援金制度」を創設しました。全ての世代や企業のみなさまから支援金を拠出いただき、①児童手当の拡充、②妊婦のための支援給付、③出生後休業支援給付、④育児時短就業給付、⑤こども誰でも通園制度、⑥育児期間中の国民年金保険料免除といった子育て施策の拡充に充てられます。

それに伴い、国民健康保険税の算定において、従来の基礎課税額(医療分)、後期高齢者支援金等課税額(支援金分)、介護納付金課税額(介護分)に加えて、令和8年度から子ども・子育て支援金課税額(子ども分)をご負担いただくことになります。天童市の税率等については、「国民健康保険税とは」に記載の税額の計算方法の表からご確認ください。

・こども家庭庁ホームページ「子ども・子育て支援金制度について」![]()

国民健康保険税とは

国民健康保険税は、国民健康保険制度、後期高齢者医療制度、介護保険制度および子ども・子育て支援金制度の財源として、みなさんが病気やけがをしたときの医療費や寝たきりになったときの介護保険サービスなどの支払いに充てられます。

納税義務者

国民健康保険税の納税義務者は世帯主になります。世帯主が国保に加入していない場合でも、世帯内に国保加入者がいる場合はその世帯主が納税義務者になります。

国民健康保険税の税額

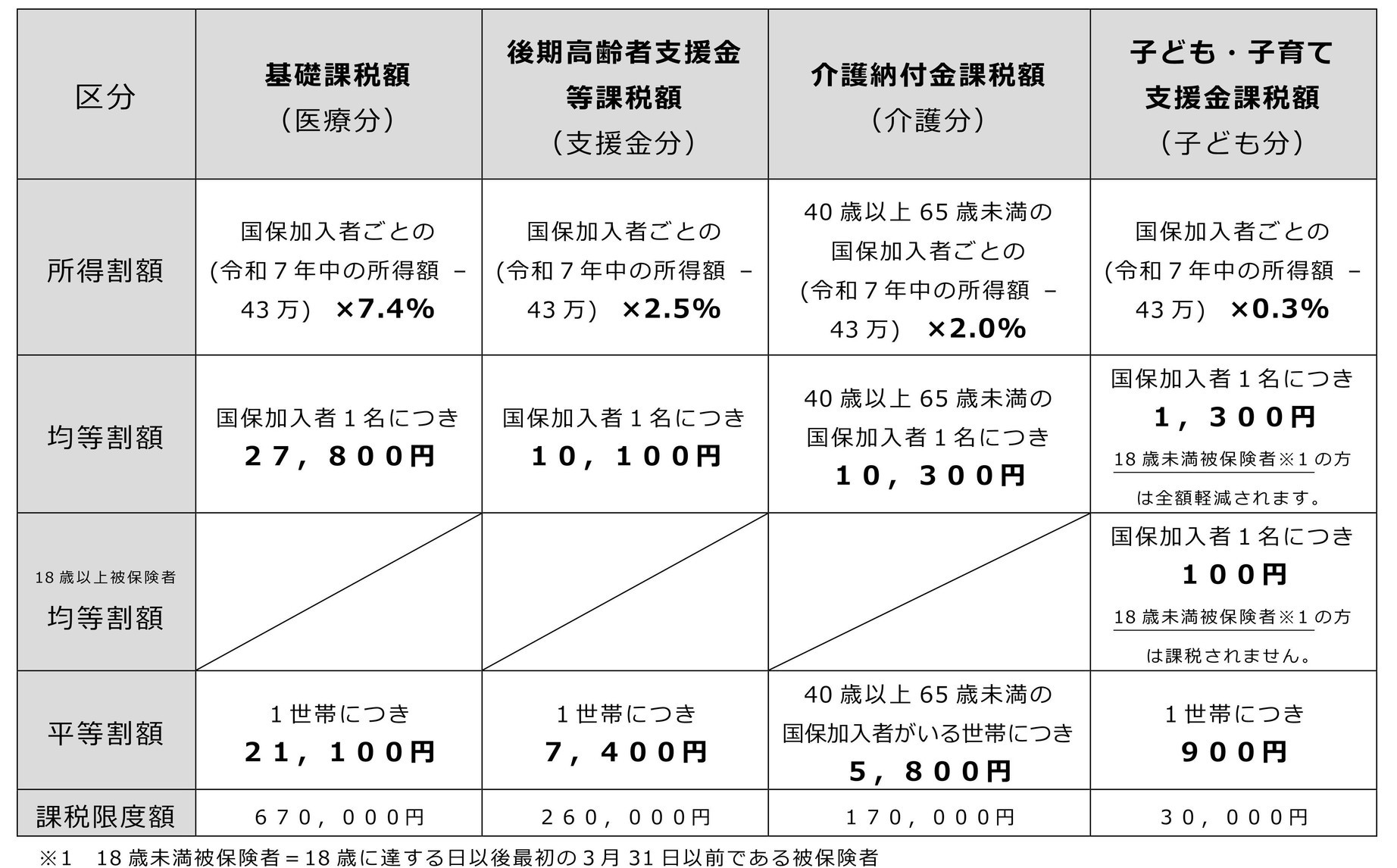

国民健康保険税の税額は、医療費の支払いなどに充てるための基礎課税額(医療分)、後期高齢者医療への支援金に充てるための後期高齢者支援金等課税額(後期分)、介護保険制度の運営に充てるための介護納付金課税額(支援金分)、子ども・子育て支援納付金に充てるための子ども・子育て支援納付金課税額(子ども分)の合計額です。

また、それぞれの税額には、世帯の国保加入者の所得に応じて算定する所得割額、世帯の国保の加入者数に応じて算定する均等割額(未就学児については毎年4月1日時点で6歳未満の方は5割軽減となります)、1世帯当たりの額の平等割額があります。

なお、税額の計算方法については次の表のとおりです。

基礎課税額、後期高齢者支援金等課税額、介護納付金課税額、子ども・子育て支援金課税額のそれぞれの税額が表に記載してある課税限度額を超える場合は、課税限度額が課税額となります。

低所得者世帯に係る軽減措置について

国民健康保険税では、所得の低い世帯の負担を軽減するために、世帯の総所得金額(※2)が以下の基準に該当する場合、均等割額と平等割額について減額して計算します(軽減の手続きは不要です。)。

- 7割軽減 43万円+10万円×(給与所得者等の数-1)(※3)以下

- 5割軽減 43万円+{31万円×国保加入者および特定同一世帯所属者の数+10万円×(給与所得者等の数-1)(※3)}以下

- 2割軽減 43万円+{57万円×国保加入者および特定同一世帯所属者の数+10万円×(給与所得者等の数-1)(※3)}以下

なお、市県民税の申告等をされていない方は所得が把握できないことから、軽減の判定ができません。

※2 世帯の総所得金額には、世帯主(国保に加入していない場合も含む。)や特定同一世帯所属者(同じ世帯の中で国保から後期高齢者医療制度に移行した方)の所得を含みます。

※3 下線部は給与所得者等の数が2人以上の場合に計算します。給与所得者等の数とは、給与収入が55万円を超える方、公的年金等の収入が60万円を超える方(65歳未満)又は125万円を超える方(65歳以上)の合計です。

未就学児の国民健康保険税均等割の軽減措置について

軽減の内容

子育て世代の経済的負担軽減を図るため、未就学児の国民健康保険税の均等割額について2分の1が減額されます。また、低所得者世帯の軽減措置が適用されている場合は、適用後の均等割額から2分の1を減額して計算されます(軽減の手続きは不要です。)。

軽減の対象者

国民健康保険に加入している未就学児(6歳に達する日以後最初の3月31日以前である被保険者)

産前産後期間の国民健康保険税減額措置について

子育て世代の負担軽減および次世代育成支援措置等の観点から、国民健康保険被保険者の産前産後期間に係る国民健康保険税所得割額および均等割額が減額されます。

対象となる方

国民健康保険被保険者で、令和5年11月1日以降に出産された方、これから出産を控えている方が対象です。妊娠85日(4か月)以上の出産が対象で、死産、流産、早産および人工妊娠中絶の場合も含みます。

受付期間

出産予定日の6か月前から届出できます。出産後でも届出は可能です。

国民健康保険税の減額方法

その年度に納める保険税の所得割額と均等割額から、出産予定日(又は出産月)の前月から出産予定日(又は出産月)の翌々月相当分が減額されます。多胎妊娠の場合は、出産予定日(又は出産月)の3か月前から6か月相当分が減額されます。

詳しくは、こちらのリーフレット![]() (374KB)

(374KB)![]() をご覧ください。

をご覧ください。

国民健康保険税に係る非自発的失業者の軽減制度

次の要件に全て該当される方は、国民健康保険税が軽減される場合があります(市への届け出が必要です。)。詳細については、税務課までお問合せください。

- 国民健康保険加入者であること。

- 離職された時点で65歳未満であること。

- 雇用保険受給資格者証の離職理由が(11,12,21,22,23,31,32,33,34)に該当すること。

社会保険等に加入した場合について

国民健康保険税は月割りで算出しますので、社会保険等に加入した月分から減額した額が課税されます。

また、社会保険等に加入された際には国民健康保険を抜けるお手続きが必要になります。お手続きの方法についてはこちら![]() からご確認ください。

からご確認ください。

担当課: 総務部税務課

tel: 023-654-1111

fax: 023-654-7372