くらし

税金

市民税・県民税の定額減税について(令和6年度)

市民税・県民税の定額減税について(令和6年9月13日更新)

国の経済をデフレに後戻りさせないための措置の一環として、令和6年度税制改正において、令和6年分の所得税及び令和6年度分の個人住民税(市民税・県民税)(以後、「住民税」という。)において定額減税が実施されます。

個人住民税の定額減税の概要は以下のとおりです。

総務省ホームページ「個人住民税における定額減税について」![]()

対象となる方

令和6年度の住民税に係る合計所得金額が1,805万円以下の方

(給与収入のみの場合、給与収入2,000万円以下)

※納税者本人の住民税が非課税または均等割のみ課税されている場合は対象になりません。

※控除対象配偶者以外の同一生計配偶者の方がいる場合は、令和7年度分の個人住民税において1万円の定額減税が行われます。

減税額

住民税の税額控除(寄附金税額控除や住宅ローン控除など)を行った後の所得割額から、以下の金額を減税します。

ただし、減税額が所得割額を超える場合は所得割額が限度となります。

(1) 本人 1万円

(2) 控除対象配偶者または扶養親族(国外居住者を除く) 1人につき1万円

例:子ども2人を扶養している納税者の場合

1万円(本人)+1万円×2人=3万円

なお、減税額については、納税通知書又は特別徴収税額通知書に記載しています。

※控除対象配偶者及び扶養親族の判定は、原則、前年12月31日の現況によります。

実施方法

減税後の税額で住民税が課税されますので、定額減税に関する手続きは必要ありません。

住民税の支払方法に応じた定額減税の実施方法は次のとおりです。

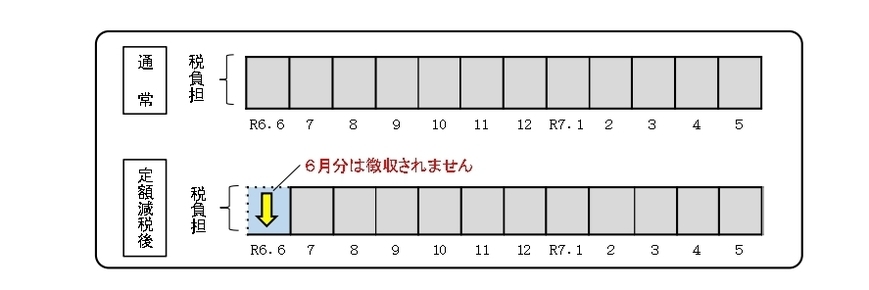

給与所得者の方<給与所得に係る特別徴収>

令和6年6月分は徴収されず、定額減税「後」の税額を令和6年7月分から令和7年5月分の11か月に分けて徴収します。

※定額減税対象外の方は、例年どおり令和6年6月から徴収します

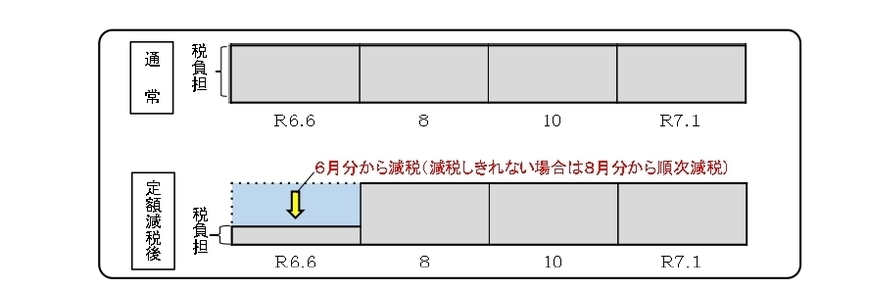

事業所得者等の方<普通徴収>

定額減税「前」の税額をもとに算出された第1期分(令和6年6月分)の税額から減税します。

減税しきれない場合は、第2期分(令和6年8月分)以降の税額から、順次減税します。

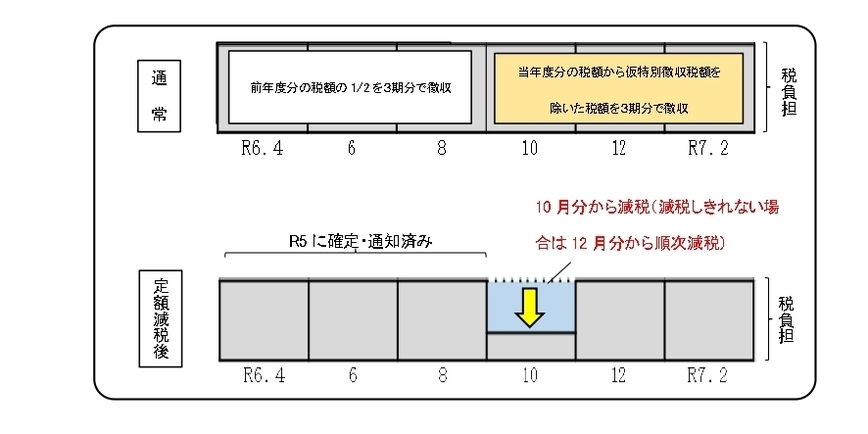

年金所得者の方<公的年金等に係る特別徴収>

定額減税「前」の税額をもとに算出された令和6年10月分の特別徴収税額から減税します。

減税しきれない場合は、以後令和6年度中の年金支払において、特別徴収税額から順次減税します。

※令和6年度から新たに特別徴収が開始される方は、普通徴収の方法により第1期分(6月納期)と第2期分(8月納期)から減税し、減税しきれない場合は、10月分からの特別徴収から順次減税します。

詳細は日本年金機構ホームページ「公的年金から源泉徴収される所得税等の定額減税」![]() をご参照ください。

をご参照ください。

定額減税が減税しきれなかった場合

減税しきれない場合は、別途給付金(調整給付)が支給されます。

対象となる方には、市から9月上旬までに個別に申請書をお送りします。詳しくは改めて市報等でお知らせします。

詳細は内閣官房長官ホームページ「新たな経済に向けた給付金・定額減税一体措置」![]() をご参照ください。

をご参照ください。

その他

- 所得税(国税)の定額減税の詳細は、国税庁ホームページ「定額減税特設サイト」をご参照ください。

- 寄附金税額控除の特例控除(ふるさと納税)の上限額の算定で使用する所得割額は、定額減税前の所得割額になりますので定額減税による影響はありません。

- 住民税の支払方法が年金からの天引きの場合、翌年度の仮徴収税額(令和7年4月、6月、8月)は、定額減税前の所得割額で計算しますので、定額減税の影響はありません。

担当課: 総務部税務課

tel: 023-654-1111

fax: 023-654-7372